��ԃ�ᾀ��0335-8567255

�] �䣺fengyue@qhdfykj.com

�� �棺0335-3013010

Q Q��598294344

�� ַ���ػʍu�н������g�_�l�^����������27̖

2024��ȫ��늽��X���a��r

2.1.�Ї�����^늽��X���a��r

�������H�X�I�f��(IAI)�ĽyӋ��2024��1-11�·�ȫ��늽��X��Ӌ�a��(�����Ї�)��2431�f����ͬ��С�����L0.7%�����w���������^ȥ����כ]���e���@��׃��;2024��11�·��վ��a����8.1�f�����^������L1.5%��

������Դ��IAI

�D2-1 ����늽��X�վ��a��

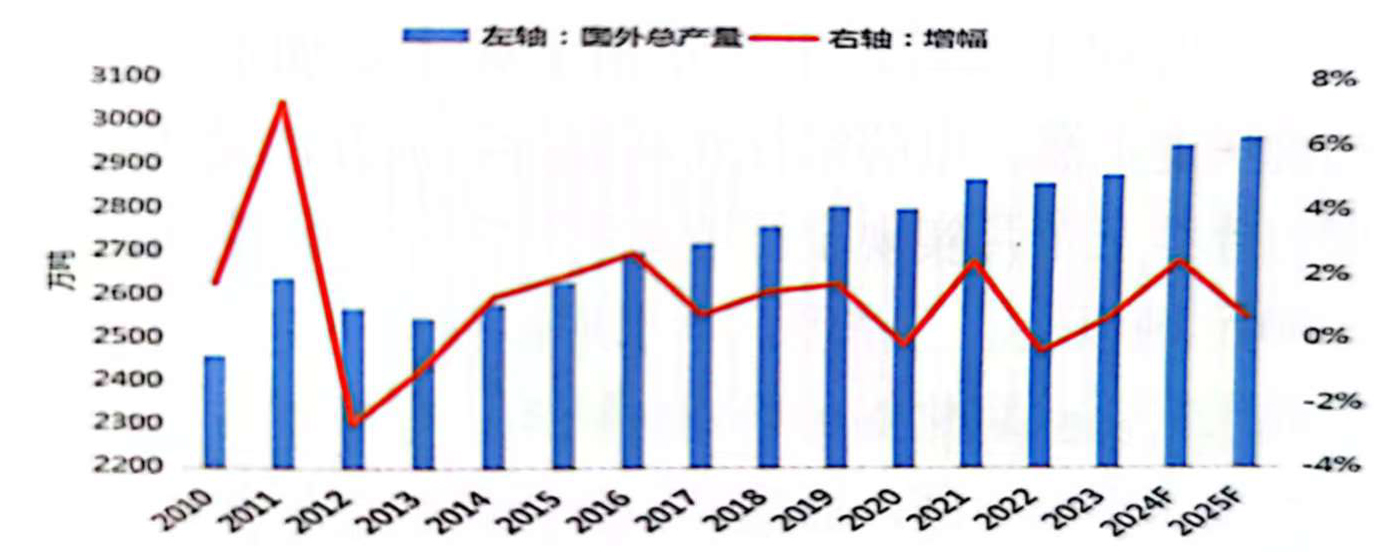

2024���ԁ��������X�S��������ͮa���p�a���Pͣ����Ϣ���ͮa�����漰�a�ܼs32.4�f��/�ꡣ���X2024��1��1������Ͷ�Y1.81�|��Ԫ�؆�λ����������ʥ�����ﰲ(San Cipri��n)늽��X�S��ԓ�S��2024��1���_ʼ���A���؆��������؆��^���AӋ����2025��10����ɣ�2025��10��-2026�꣬ԓ�S��ͮa�����_��ԭ�a�ܵ�75%����ԓ�S�L�ڴ�����Դ�ɱ��^�ߵĆ��}���AӋԓ�S�؆��ǂ������^��;�S����Դ�r��Ļ��䣬�W�^�в���늽��X�S�ʂ�ͮa�����漰Ҏģ������TrimetӋ����2025������֮ǰ�����ͷ���늽��X�S�ͮa���Mؓ���\�У��漰��a��27�f��/�����ң�2024��1�£����XWarrickұ���S�؆�����2022��7��ͣ�a��һ�l늽�����a�����漰�a��5.4�f��/�ꡣ���w����������늽��X�m�ЏͮaӋ���������w�ͮa�M�Ⱦ������p�a�����漰�a�ܼs48.8�f��/�꣬2024��1�µף�λ���������K���ݖ|�ϲ��R˹�D悵� Magnitude 7 Metals 늽��X�S(��a��26.3�f��)���������p�a�ܣ���Ҫԭ��黯ʯȼ�ϰ��F�����������M�� Magnitude 7 Metals ������Ŭ���ĝ���Ͷ�Y���Ы@ȡ��Ͷ�Y����δ���؆�ұ���S����Ŀǰ������ϣ���dz���ã��ԓ�X�S�ص��Pͣ��δ�������^�a�������Mһ���½���8���������������m Tiwai Point 늽��X�S����������s�����ٴ����p��20MW��������ġ�Ŀǰ��Tiwai Point���S����a�ܼs��34.5�f�����˴�������p�AӋ�������X�a���p�ټs12.5�f����9�·��R������Samalaju���I�@�^���R���X�I(Press Metal AluminiumHoldings Bhd)��˾���µĵ�����늽��X�Ŀ������ģ�ԓ��Č�����I3��늽��X�Ŀ�s100�_늽�ە��r�Pͣ���sӰ���a��10�f�����ҡ���Ͷ���棬ӡ���A���X�I����Ͷ�a25�f��/��늽��X�Ŀ��

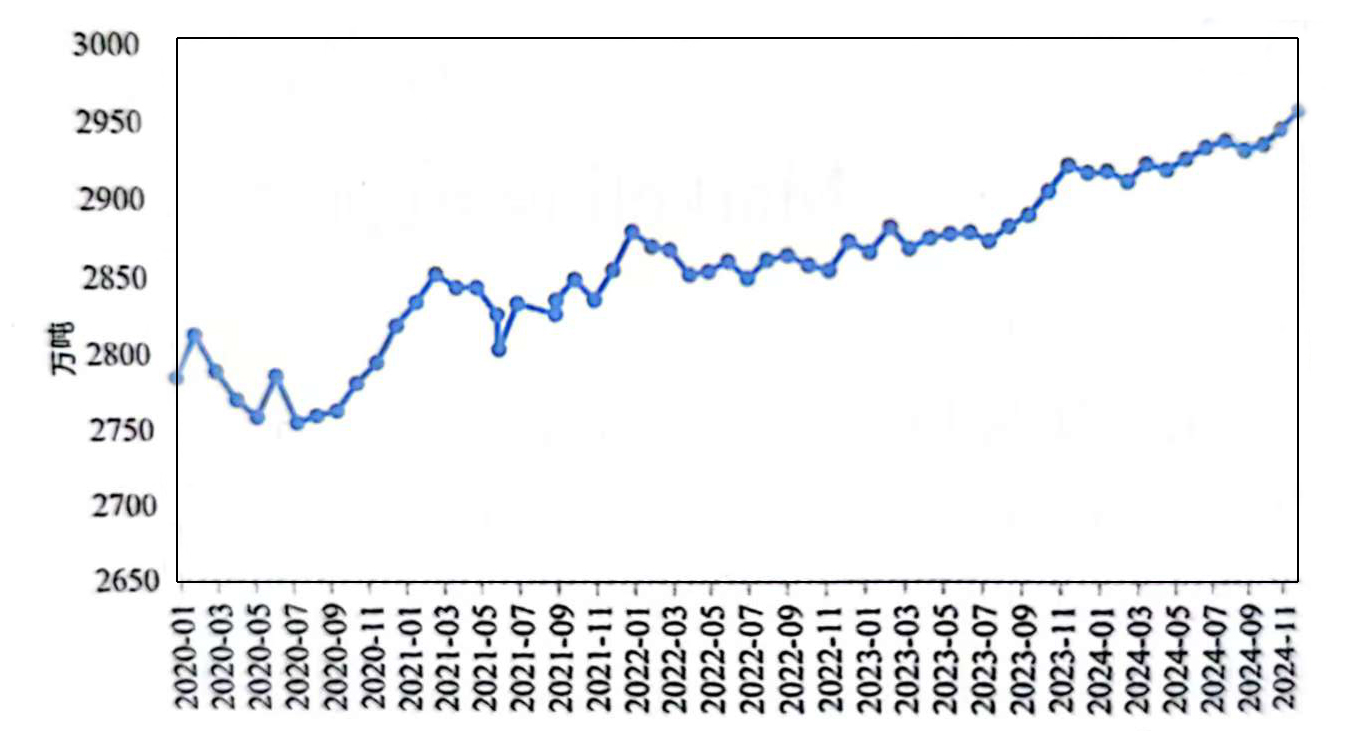

��̩�ƽyӋ������2024��ף�ȫ��늽��X�����a����7886�f��/�꣬���Ї���a�ܺ�Ӌ3424�f��/�꣬�c�����ƽ��2024��ȫ��늽��X�a���s��7296�f�����^��������3.5%�����У�����늽��X�a����2950�f����ͬ���ϝq2.4%��ռȫ�a����40.4%��

�D2-2 2010-2025F����늽��X�a��

2.2.�Ї�늽��X���a��r

2024���Ї�늽��X���a���������������]�г��F�l���ġ���Ҏģ�����a���ӡ�һ���棬��������������㣬ʡ��늽��X��ǰ�ͮa�����δ�ٜp�a���ǽ���늽��X�a�����L����Ҫ�Ƅ����أ�ͬ�r�����X�rҲ�̼���һ����ͣ�a�a�ܺ���Ͷ�Ŀ��ጷš��M��11�·��ԁ�������̝�p���أ����ֵ^�_���������½������p�aҎģ���ޣ���ȫ��a��Ӱ푲����w������2024�������͏ͮaҎģ�h�h���^�˜p�a�a�ܣ��a���Գ��A���ٶ����L��

��̩�ƽyӋ��2024��늽��X��Ӌ�p�aҎģ�_44�f��/�꣬��Ҫ����11�·��ԁ������X�S��̝�p���p�a��ȫ��ͮa�a��153�f��/�꣬�֞����ϵȵ^��2023�����������ȱ���Pͣ�؆��Įa�ܣ�߀��һС���ց����ڼ��ĺ�Ͷ�ţ���Ͷ�a��43�f��/�ꡣ����2024��12�µף��Ї�늽��X���ɮa��4462�f��/�꣬�^��������19�f��/�ꣻ�\�Юa��4361�f��/�꣬�^�������152�f��/�ꡣ

��2-1 2024���Ї�늽��X�a��׃����r(�f��/��)

������Դ����̩��

�Įa��׃���ĕr�g�ρ������p�a�l�����ļ��ȣ�Ҏģ���ͮa��Ҫ�����ڶ����ȣ���Ͷ�a��Ҫ�����������ļ��ȡ����ڜp�aҎģ�^С�Ұl���ĕr�g�^�����������_����Ӱ����ޣ�ȫ�ИI���a�������w�ʬF�������L�đB�ݡ���11�·ݣ��_�����_��98.0%����������Ҳ�ǚvʷ���ˮƽ��12�·ݣ��p�aӰ������w�F���_�����»���97.7%������Ȼ̎�ښvʷ�^��ˮƽ��

2024����Ͷ�a��43�f��/�꣬���Ŀ��Ҫ�����ڃ��ɹš��½����F�ݣ�����a���ÓQ���½�Ͷ�a�Ŀ�����漰�������ڮa�a�ܵ��˳����½��Ŀ�������ɹ��A���²�������˾���ڡ��½��r�����X�I����˾���F��ʡ���Pˮ�pԪ�X�I����؟�ι�˾����Ͷ�a�������քe��17�f��/�ꡢ20�f��/���6�f��/�ꡣ

2024��ͮa�a��152.5�f��/�꣬��Ҫ�ֲ������ϡ��F�ݺ��Ĵ���ʡ/�^���ͮa�a����Ҫ������2023���������ȱ���Pͣ�؆��Įa�ܣ�߀��һС���ց����ڼ��ĺ�Ͷ�ŵ��Ŀ��2024�꣬���ρ�ˮƫ�S��ˮ늰l���������L���L늡����������Դ�ĿͶ���M�ȼӿ죬��늙C�M���_�M�_��������o��Ч����;ͬ�r�X����IJ��������a�I����������»���Ҳ��һ���̶��Ͼ�����ǰ����ʡ������������m�o���ĉ�����������3����ȫ����_ؓ�ɹ�����ʡ��늽��X��IѸ�ُͮa��7�·��\�Юa���_��578�f��/��Ěvʷ���ˮƽ�����°���һֱ����ԓ���a��������늽��X�a��ؕ�I���^�����������⣬�p̼Ŀ�ˌ�ʩ�ԁ���늽��X�ИI���ܽ�̼�V�����l���ң����������A��늃r��늽��X�ИI���ܽ�̼Ӌ�������P���ߵĉ����£���̼������I����ü�İlչ���ԣ�������@���ʹ��ͻ���ʯī��ꎘO�����ܻ������ȷ����չ�_��늽�����������ĿԽ��Խ�ࡣ�F�ݡ��Ĵ���ʡ/�^���ּ����Ŀ��mͶ�a��������Ͷ�a�r�����a�ɱ��^�ߣ�Ͷ���M������������

��2-2 2024���Ї�늽��X�ͮa�a��׃����r(�f��/��)

2024��p�a�a��44�f��/�ꡣ�ļ����ԁ��������X�r��ֱ��������ͬ�r���ϲ��ֵ^��늃r���j�q��늽��X��I�ɱ�������ӣ�������ϡ��F�ݡ��V�����Ĵ��ȸ߳ɱ��^���X�S���a���I�����^�����P��I��m�����z�ޡ��p�a��ž�Ͷ�ͮa����ȡ����У�12�·ݜp�a�^�鼯�У��Į�ǰ�r���c�ɱ����m������΄݁�����δ��p�a��z��Ҏģ���ДU��֮�ݡ�

������Դ����̩��

��2-3 2024���Ї�늽��X�p�a�a����r(�f��/��)

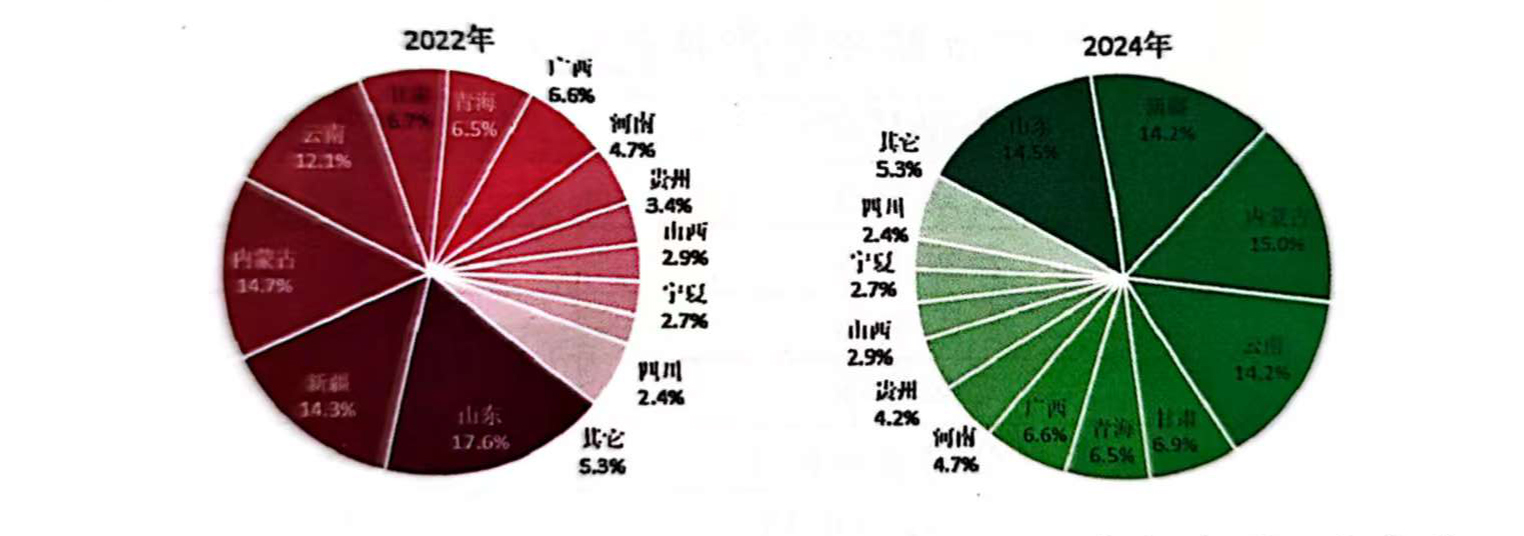

2024����ɹ��״γ�Խɽ�|���ɞ�ȫ��늽��X�a����ߵ�ʡ�ݡ���2013���_ʼ��ɽ�|�㳬�^���ϲ��B�m11��ɞ�ȫ������늽��X���a���ء�����2018���ԁ����S��ɽ�|����Ҏ�Ŀ�Pͣ�˳��Լ��a��ָ�˴����D��������ʡ�Ȯa��Ҏģ�����½�;�ڴ����g�����ɹš����ϳн��˴ֵ��D��ָ�ˣ��@�ɂ�ʡ�ݵ�Ҏģ���m�U��2024�꣬��늿عɼ��F����˾ͨ�^���F�Ȳ��a���D�Ƶķ�ʽ�������F���ٺ���ʡ����������h����ԥ����Ȫ�X�I����˾20�f��늽��X�a��ָ���D��������Ѓ��ɹŖ|ɽ�X�I����˾�����⣬κ�����Ϻ���Ŀ���ڽ��O�У���������Ͷ�a��δ�����S���a���ÓQ�Mһ�����M�����ɹš����ϵ�ʡ/�^�Įa����ȫ����ռ���������L���g����ɽ�|�����ϵ�ȫ��ռ�Ȍ��Mһ���½���

2024�꣬ȫ������ǰ���늽��Xʡ/�^����ɹš�ɽ�|���½������Ϻ��C���a��ռ�ȷքe��15.0%��14.5%��14.2%��14.2%��6.9%���^2022��քe���0.3��-3.1��-0.1��2.1��0.4���ٷ��c���Įa���ˁ��������ڮa���D���^���У�����δͶ�a���ڽyӋ�ڏ�����ƫ����Ԃ��eʡ/�^���ڮa�����ڮa�ܵ���r��

�D2-3 2023���2024���Ї�늽��X�a�ֲܷ�

1.3�Ї�늽��X���I��r

2024�꣬�M�������X�r�������ӌ���늽��X�ɱ��������@̧��������ȫ��������X�r���m��λ�\�У�늽��X�ИI���f�S��2000Ԫ/�����ϵ���������������5�·ݣ������_��3581Ԫ/����������ˮƽ��������̩�Ɯy�㣬2024���Ї�늽��X�ә�ƽ����ȫ�ɱ�(����)��17717Ԫ/����ͬ������7.4%��1223Ԫ/����ȫ�ꇍ�Xƽ�������s��2227Ԫ��ͬ������0.9%��20Ԫ��

�D2-4 2024���Ї�늽��X�ɱ��c��Փӯ̝�߄݈D

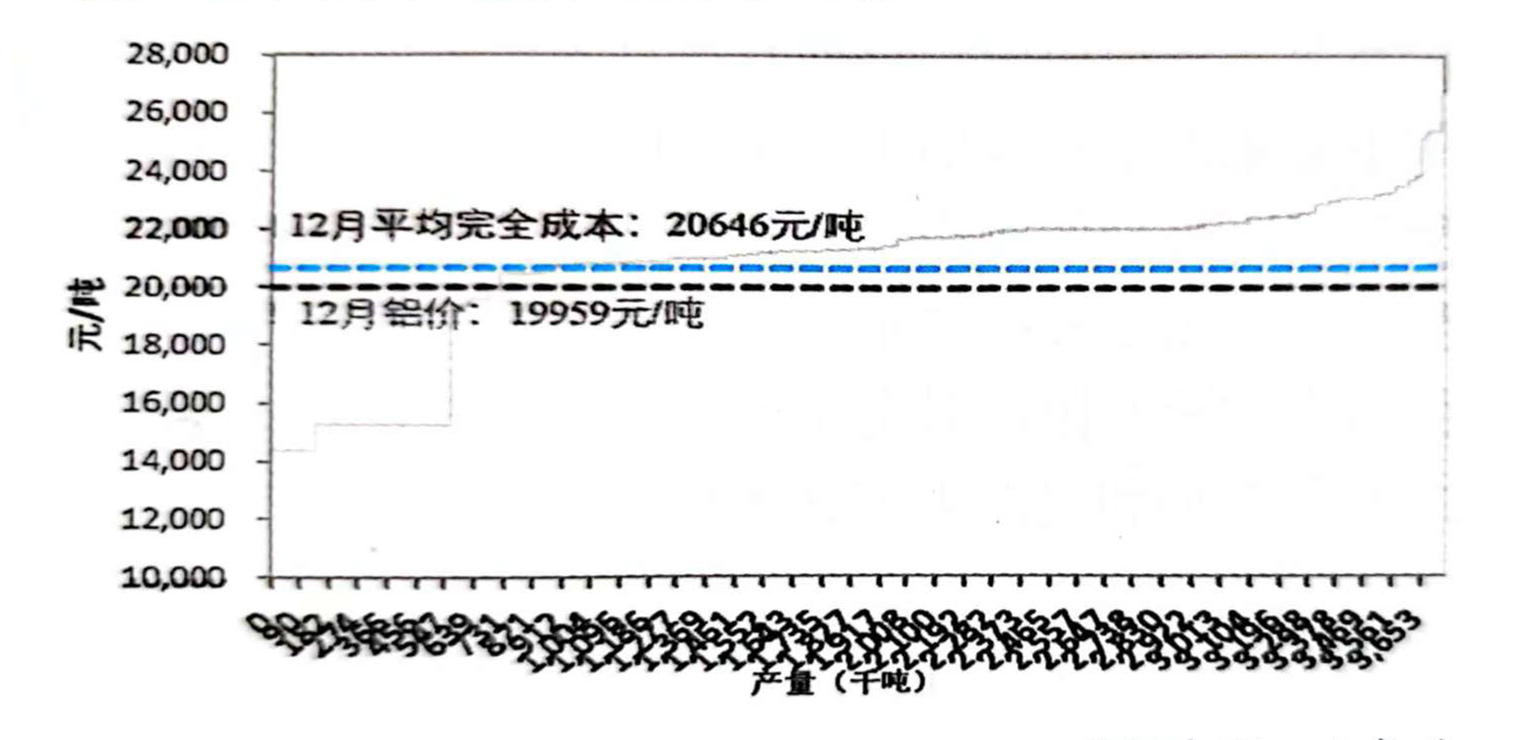

�ĕr�g�ρ������ϰ������ڳɱ����Ӳ����@���X�r�����ϝq��늽��X�ИI�������m��������������ȣ��B�m�������Fȫ�ИIӯ�������X�������g����3000Ԫ/�����ϡ������ȣ��Sˮ���X�ИI��늃r��̎���^��ˮƽ���������X�r������������늽��X�ɱ����^������ĩС���½�����ͬ���X�r��������^��ӯ�����g�_ʼ��խ������Ȼ���^2000Ԫ/�����ļ����ԁ��������X�r�q����ˮ��늃r�������ӣ�늽��X�ɱ���ֱ���ϝq�B�ݣ�11�·�ȫ�ИI̝�p���_ʼ���@�U��12�·�ƽ��̝�p520Ԫ/�������������¶��״�̖�p������̝�p�a��ռ���_��80%��

������Դ����̩��

�D2-5 2024��12���Ї�늽��X�ИI�a�ܳɱ�����

������У��ػʍu��Խ�Ƽ�����˾

ȫ����ԃ�ᾀ��0335-8567255

��ַ���ػʍu�н������g�_�l�^����������27̖

�䰸̖����ICP��11022695̖-3

��һ��

More exciting ������